|

İş hayatı, başarılı olmak isteyen patron ve çalışanların çabaları ile hep değerlendirilir. Bu durumda işimizde başarılı olmak için neler yapmalıyız, nelere dikkat etmeliyiz, soruları önemli hale gelir. Gelin size bazı tavsiyelerde bulunalım. Uygulayıp uygulamama size ait bir karar… İş hayatı, başarılı olmak isteyen patron ve çalışanların çabaları ile hep değerlendirilir. Bu durumda işimizde başarılı olmak için neler yapmalıyız, nelere dikkat etmeliyiz, soruları önemli hale gelir. Gelin size bazı tavsiyelerde bulunalım. Uygulayıp uygulamama size ait bir karar…

KRİZ VE FIRTINALI DÖNEMLERDE NELER YAPILMALI?

Fırtınalı dönemlerde, bir girişimci gerek ani darbelere karşı koyarak gerekse beklenmeyen fırsatları değerlendirerek işletmesini yönetmelidir.

Kişi başarılı bir yönetim sergilemeden önce, tam olarak neyi yönettiğini bilmek zorundadır.

Kriz dönemlerinde likidite kârdan daha önemlidir. Yönetici finans olanaklarını kârın önüne koymalıdır. Yüz yirmi günlük bir panik döneminden sonra her şey normale döner.

Kaynakları verimli hale getiren ne doğa ne ekonomi ne Hükümet’tir; sadece ve sadece işletmeyi yönetenlerdir.

Akıllı çalışmak, daha verimli çalışmaktır. Çok çalışmanın akıllı çalışılmıyorsa önemi yoktur. Daha yüksek verimlilik elde etmek için ısrarlı, sıkı, düzenli bir çalışma gerekmektedir.

Gelecek sekiz yılda yıllık en az yüzde 7,5 oranında bir verimlik artış oranı ile çalışmalı. Bu sayede patanın verimliliği (sermayenin verimliliği) iki katına çıkabilir. Bunun için üretimin sürekli artırılması şarttır. Sermaye verimliliğini yönetmenin en önemli unsuru şirket içinde tüm paranın nerede olduğunu öğrenmek ve takip etmektir.

Yöneticiler sermayeyi, zamanı, bilgiyi ve stokları ayrı ayrı en etkin biçimde yönetmelidir. Bunu iyi yöneten toplam verimliliği de yakalar.

Sermayenin maliyetine eşit olmayan bir kar hiçbir zaman gerçek bir kâr değildir.

Şirket içindeki toplam para üzerinden sermayeye giden orandan daha az kazanan işletme zararına çalışmaktadır. Bu, gelecek yılki ekime ayrılan tohumluk buğdayı yiyen çiftçi gibidir.

Unutmayın denizde uzun süre kalan bir gemi, hızını ve manevra yeteneğini azaltan ambarlarını ve diğer donanımlarını temizlemek zorundadır. Sakin sularda uzun süre seyreden bir girişim de aynı şekilde kaynak tüketen ya da “dün” olan ürünlerden, hizmetlerden ve mecralardan kendini temizlemelidir.

Her gün yenilik yapılmak için çaba harcanmalıdır. Yenilik dünü bir kenara bırakmak demektir.

KRİZ ÖNCESİ MUTLAKA PORTFÖY ANALİZİ YAPIN

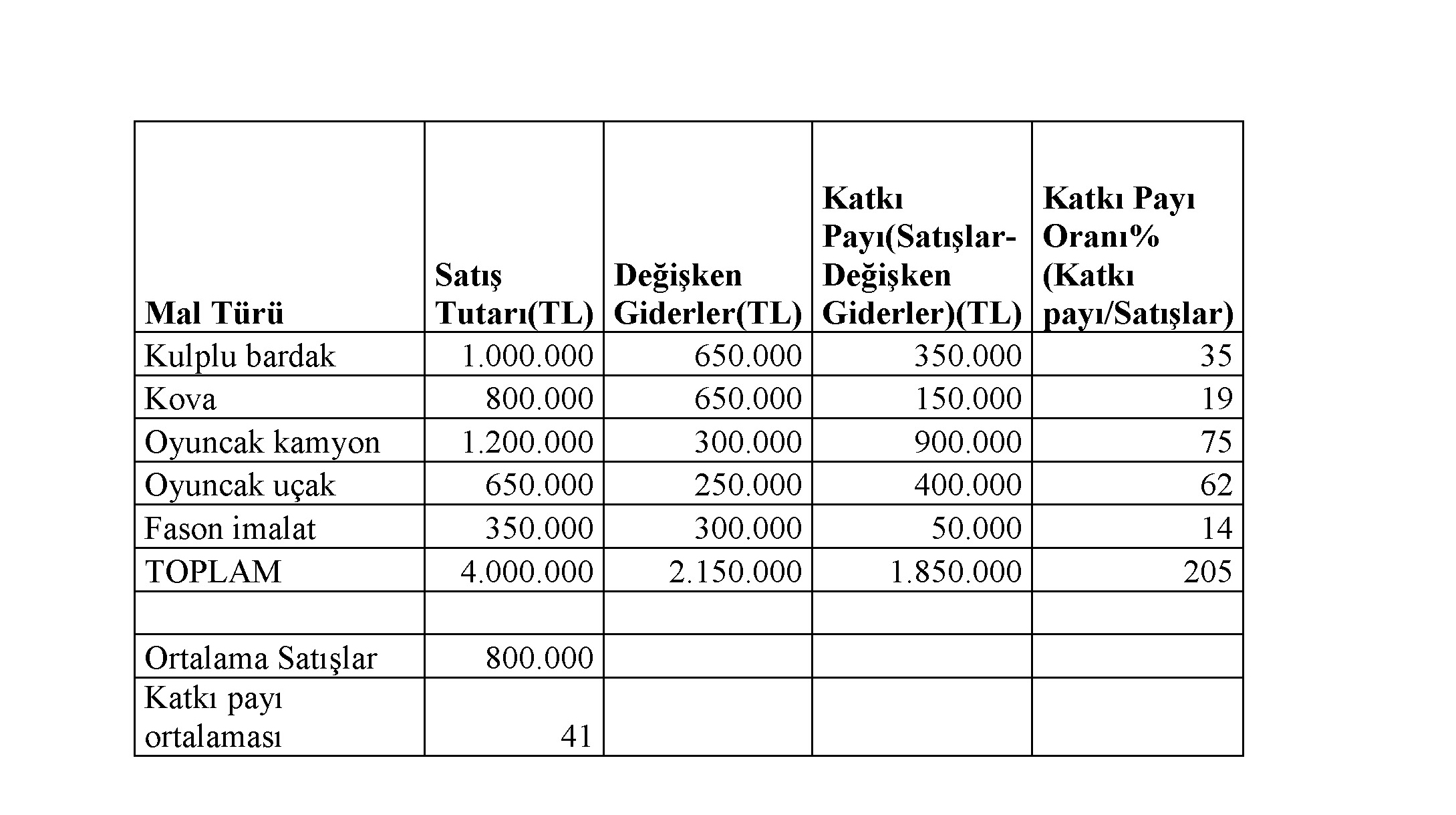

Portföy analizi sattığınız veya ürettiğiniz mallardan hangisi sizi daha fazla katkı yapıyor, hangisinin satışından veya üretiminden vazgeçmeliyim, sorusuna yanıt arama işlemdir.

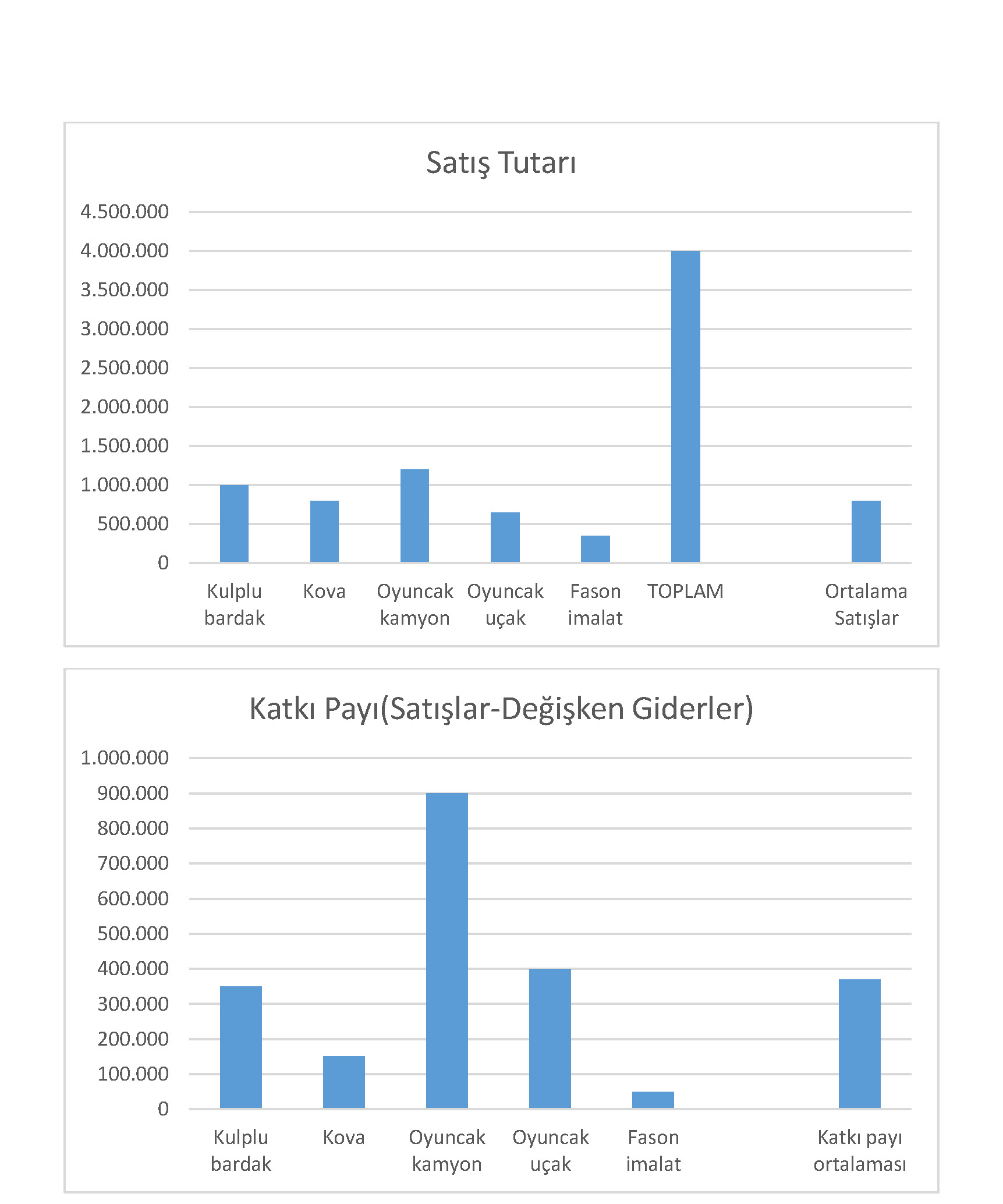

Size örnek bir analiz gösterelim. Kendi işinize uygulayın. Ancak, önceden bilmeniz gerekenler şu: sattığınız veya ürettiğiniz malın değişken gideri nedir, sabit giderleriniz ile değişken giderlerin ayrımı doğru yapılmış mı?

Bunları yanıtlamanız ve verileri doğru almanız gerekir.

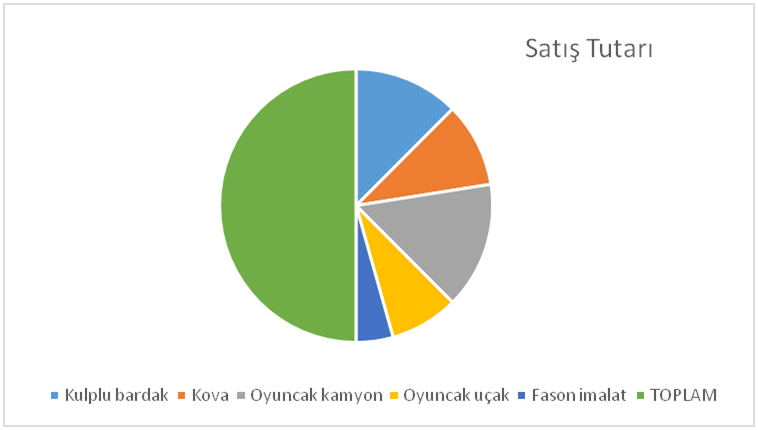

Bu tabloyu hazırladıktan sonra bunu bir grafiğe dönüştürmeniz gerekiyor:

Bu grafikleri incelediğimizde en büyük katkıyı oyuncak uçağın yaptığını görüyorsunuz. En fazla katkı yapan ürüne ‘sağmal inek’ diyoruz. Oyuncak kamyon ‘yıldız’. Fason imalat ‘uyuz köpek’. Kulplu bardak ‘soru işareti’. Bu durumda şuna karar vereceksiniz. Hangi kâr merkezinden vazgeçmeliyim? Her zaman ‘uyuz köpekler’den vazgeçilmeli. Burada fason imalata son verilmeli. Kovadan da vazgeçebiliriz.

Bu analizin yapılması ile işletmenizde fark etmediğiniz uyuz köpekleri tespit edip, onlardan kurtulabilirsiniz.

İŞLETMENİZİ ORANLAR ANALİZİ İLE KONTROL EDİN

Kısa vadeli varlıklarınız kısa vadeli borçlarınıza en az eşit olmalı

Bir kere kısa vadeli varlıklarınızın kısa vadeli borçlarınızı karşılayıp karşılamadığına bakın. (hazır paranız + alacaklar + stoklar) olan cari, varlıklarınızın kısa vadeli borçların 1 katını aşmasını sağlamaya çalışın. Burada tabi alacak günleriniz önem arz ediyor.

Alacak günlerinizi hesaplayın

Alacak günleri, bir işletmenin müşterilerinden gelecek paraları (alacakları) ne kadar verimli topladığını ölçer. Kalan alacaklarınızı ortalama kaç günde topladığınızı gösterir.

Alacaklarınızı satışlar (net ciro) toplamına bölüp 365 gün ile çarparsanız alacak günleriniz çıkar. Örneğin 10 milyon satışı olan bir firmanın alacağını ölçtüğünüz tarih itibariyle 5 milyon TL alacağı varsa alacak günleriniz 182 gündür. Bu alacaklarınızı ortalama 6 ayda tahsil ettiğinizi gösterir. Bu süre uzadıkça stoklarınızı finanse edecek işletme sermayesine daha fazla ihtiyaç duyacaksınız.

Alacak günlerinizi kısaltmak, risk yönetiminde önemli bir yöntemdir.

Stok devrinizi ölçün

Stok devri, bir işletmenin stokunu ne kadar verimli şekilde nakde çevirdiğini gösterir. Bu ölçü stokun kaç kere “ devredildiğini” yani satıldığını gösterir.

Stok tutmanın amacı stoku olabildiğince çabuk ve yüksek fiyata satmaktır. Bu nedenle stok ne kadar uzun süre satılmadan kalırsa o kadar fazla banka faizi ve ertelenen kâra mal olur. Stok devri satışlarınızın maliyetini dönem başı stokunuz ile devri hesapladığınız tarih itibariyle olan stokunuzun ortalamasına bölünmesi yoluyla elde edilir.

Yukarıda verdiğimiz örnekte satışların maliyetinin 8 milyon TL ve ortalama stok tutarının 3 milyon TL olduğunu varsayarsak bu işletmenin stok devri 2,6 kat çıkar. Yani bu işletme stoklarını 2,6 kez devredebiliyor. Stok devir katsayısı artarsa bu kötüdür. İşletme satışları için “depolama” yapıyor demektir veya alacak günlerini kısaltıp stoklarda kalmayı tercih ediyor olabilir.

Borç günlerinizi ölçün

Tedarikçilerinize yaptığınız ödeme sürelerini gösterir. Borçların satış maliyet tutarına bölünmesi ve çıkan rakamın 365 gün ile çarpılması ile bulunur. Örneğini verdiğimiz işletmenin borçları diyelim ki 6 milyon TL. Bu işletmenin borç günleri 273 gündür.

Bu işletmenin alacak günleri 182,borç günleri 273 gün olduğu için iyi durumdadır. Borcunu ödemeden alacağını tahsil ediyor demektir.

İşletme sermayesi döngünüzü hesaplayın

Bu işletme sermayesinin ne kadar verimli kullanıldığını gösterir. Bu katsayı ne kadar yüksekse o kadar iyidir. Bu döngü satışların cari varlıklara bölünmesi yoluyla bulunur. Örnek işletmemizde cari varlıkların 2 milyon TL olduğunu kabul edersek bu işletmenin döngü katsayısı 5 olarak çıkar. Bu şunu gösteriyor. Siz satışlarınızı 15 milyon TL’ye artırmak istiyorsanız 1 milyon TL daha işletme sermayesine ihtiyaç var. Eğer bu tutarı öz kaynak olarak temin edemiyorsanız krediye girmeyi düşüneceksiniz. Bu durumda alacağınız krediye ödeyeceğiniz faiz ve diğer finansman maliyetlerinin karınızı ne kadar düşürdüğüne bakın.

Öneriler

- Stok devrinizi artırın

- Borç günlerinizi faizsiz uzatmaya bakın.

- Satışlarınızı artırmak istiyorsanız ek işletme sermayesinin maliyetine katlanmaya değecek kar elde edip etmediğinizi hesaplayın

- Bu dönemde mümkün mertebe banka kredisinden çıkıp satıcı kredisine dönün

TÜRK EKONOMİSİNİ MUTLAKA ANALİZ EDİN

Türk ekonomisini analiz ederek gelecekle ilgili öngörülerinde bulunabilmek için bazı önemli hareket ve oranları izlemek gerekir.

İç Borçların Analizi Nasıl Yapılır?

İç borç stoku devlet tahvilleri ve hazine bonolarından oluşur.

1- (Kısa vadeli iç borç/İç borç stoku) oranı yükselirse tehlikelidir ve faizler yükselir.

2-(İç borç stoku/GSYH) oranı yüzde 20’yi aşarsa çok olumsuz bir durum var demektir.

3-Borçların borçla ödenmesi faizlerin düşmesini önler.

4-(İç ve dış borçlarına ödenen faizler/Bütçe giderleri) oranı yüzde 25’i aşarsa iç borçlanma ihtiyacı sürecektir.

KAMU KESİMİ BORÇLANMA GEREKSİNİMİ (KKBG) ORANI NEYE İŞARET EDER?

Kamu toplam giderleri-kamu toplam gelirleri=KKBG

KKBG/GSYH=B

B en fazla 3-4 olmalıdır. AB ülkelerinde bu yüzde 3’ü geçmez.

B yüzde 5 veya daha fazla olursa ekonomik kriz eğilimi var demektir.

B yüzde 1 artarsa enflasyon yüzde 10 artar. Başka bir deyişle enflasyon artarsa B artmış demektir.

DIŞ BORÇLANMA NASIL ANALİZ EDİLİR?

1-Dış borçlar içinde KİT’le ve yerel yönetimlerin borçları artarsa bu olumsuz bir gelişmedir.

2-(Kısa vadeli borçlar/Toplam dış borçlar)oranı yüzde 25’i aşmamalıdır

3-(Toplam dış borçlar/GSYH) oranı yüzde 50 olursa kriz kapıda demektir.

BORÇ SERVİS ORANI NEYİ GÖSTERİR?

BSO=Borçların ana para ödeme tutarı + ödenecek faizler / Döviz gelirleri

Bu oranın yükselmesi olumsuz bir durumu işaret eder. Yüksek borç servis oranı krizin habercisidir.

RESESYON (DURGUNLUK) NE ZAMAN KENDİNİ GÖSTERİR?

Kapasite kullanım oranı yüzde 70’lerin altıma düşerse resesyon başlıyor demektir.

GSYH’nin düşmesine yol açan ekonomik faaliyetlerdeki gerileme krizin geleceğini işaret eder.

EKONOMİK KRİZ NEDİR?

Mal, hizmet, faktör, para-döviz piyasalarında, tolere edilebilir düzey ötesinde yaşanan dalgalanmaları ifade eder.

Krizler körlük nedeniyle aniden gelir

KRİZİN HABERCİ GÖSTERGELERİ NEDİR?

-İç borç stoklarındaki artış

-İhracatın ithalatı karşılama oranındaki artış

-Döviz mevduat hesaplarındaki artış

-Cari açığın GSYH’ye oranının yüzde 6’lardan aşağıya düşmemesi. Yüzde 8’den fazla olması

-Yukarıda belirtilen oranlardaki olumsuzluklar.

Mustafa Pamukoğlu

USİAD Bildiren Dergisi 79. Sayında yayınlanan makale

Derginin 79. sayısını okumak için tıklayınız

www.usiad.org.tr

|